Acheter un bien immobilier est une étape importante dans la vie, mais cela implique généralement de souscrire un crédit immobilier.

L’un des éléments essentiels à comprendre avant de s’engager est le montant des mensualités que vous devrez rembourser.

Heureusement, des outils en ligne permettent de calculer facilement les mensualités en fonction du capital emprunté, du taux d’intérêt et de la durée du prêt.

Pourquoi est-il essentiel de bien calculer ses mensualités ?

Un crédit immobilier représente un engagement financier de plusieurs années, souvent entre 15 et 25 ans. Avant de signer un contrat de prêt, il est donc crucial de s’assurer que les mensualités seront compatibles avec votre budget.

Anticiper son budget et éviter le surendettement

Lorsque vous empruntez, votre banque vérifie votre taux d’endettement. En général, celui-ci ne doit pas dépasser 35 % de vos revenus.

Si votre mensualité est trop élevée, cela peut mettre en péril votre équilibre financier.

Comparer plusieurs offres bancaires

Chaque banque propose des conditions différentes en termes de taux d’intérêt, d’assurance emprunteur ou encore de frais de dossier. Un outil de simulation permet de tester plusieurs scénarios avant de faire son choix.

Gagner du temps dans ses démarches

Plutôt que de demander des devis à chaque banque, un calculateur de mensualités vous donne immédiatement une idée du coût de votre crédit, sans engagement.

Comment se calcule une mensualité de prêt immobilier ?

Les mensualités d’un crédit sont calculées selon une formule mathématique précise, qui prend en compte :

- Le montant emprunté

- Le taux d’intérêt annuel

- La durée du prêt exprimée en mois

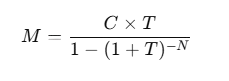

La formule utilisée est la suivante :

M = (C × T) / (1 – (1 + T)^-N)

- M = montant de la mensualité

- C = capital emprunté

- T = taux d’intérêt mensuel (taux annuel divisé par 12)

- N = durée du prêt en mois

Quels sont les éléments qui influencent les mensualités d’un crédit immobilier ?

Le montant emprunté

Plus vous empruntez, plus vos mensualités seront élevées. Il est donc conseillé d’avoir un apport personnel pour réduire le capital emprunté.

La durée du prêt

Une durée plus longue réduit la mensualité mais augmente le coût total du crédit.

À l’inverse, un prêt plus court permet de payer moins d’intérêts, mais avec des mensualités plus lourdes.

Le taux d’intérêt

Le taux d’intérêt est un élément clé : même 0,5 % de différence peut représenter plusieurs milliers d’euros d’économies.

L’assurance emprunteur

Souvent obligatoire, elle peut représenter jusqu’à 30 % du coût total du crédit. Il est possible de négocier ou de choisir une délégation d’assurance pour réduire son coût.

Exemple d’utilisation de notre outil de calcul des mensualités

Prenons un cas concret. Vous souhaitez emprunter 250 000 € sur 25 ans avec un taux d’intérêt de 2,8 %.

Avec la formule ci-dessus, la mensualité est d’environ 1 160 € hors assurance.

Pourquoi utiliser notre simulateur en ligne ?

Plutôt que de faire des calculs complexes à la main, notre outil en ligne vous donne instantanément les résultats.

Les avantages d’un simulateur

- Rapide et gratuit

- Permet de tester différentes hypothèses

- Aide à la prise de décision

Comment optimiser ses mensualités pour payer moins cher son crédit ?

Négocier le taux d’intérêt

Ne vous contentez pas de la première offre. Comparez plusieurs banques et négociez un taux plus bas.

Faire jouer la concurrence sur l’assurance emprunteur

L’assurance emprunteur est souvent souscrite auprès de la banque prêteuse, mais vous pouvez choisir une assurance externe souvent moins chère.

Apporter un capital plus important

Plus votre apport personnel est élevé, moins vous aurez besoin d’emprunter et plus vos mensualités seront faibles.

En résumé, calculer ses mensualités avant de souscrire un prêt immobilier est une étape indispensable pour bien préparer son projet.

Grâce à notre simulateur en ligne, vous pouvez rapidement :

– Évaluer votre capacité d’emprunt

– Comparer plusieurs scénarios

– Optimiser votre prêt pour réduire son coût

Avant de vous engager, n’hésitez pas à solliciter plusieurs établissements bancaires pour obtenir la meilleure offre possible.

Un bon financement est la clé d’un achat immobilier réussi.